閱讀重點

近年來,隨著台灣房屋老化的問題日益嚴重,尤其在台北市,屋齡超過 40 年的房子比例已逼近一半 ,都更(都市更新)與危老重建成為市場的熱門話題。然而,都更的推動卻像一場馬拉松,充滿了變數與挑戰。究竟是什麼讓都更之路走得如此艱辛?這次由樂居房市大全主持人-田大全與樂居創辦人-李奕農一起深入討論分析!

央行的限貸令,真的不影響都更嗎?

央行有發布新聞稿表示「選擇性信用管制措施對於都更影響有限」,且都更的貸款卻持續往上,但是為什麼在市場上仍然會認為央行限貸影響到都更危老?

田大全:過往在台灣缺工缺料嚴重時,政府曾開放建商申請移工,但限制這些移工不能用於純住宅,而必須用於都更、商業使用或公共工程。然而,這項政策的實際執行面臨質疑:建商是否會誠實地將所有申請到的移工都投入都更案中?這讓人擔心政策可能被鑽漏洞,出現「拆東牆補西牆」的情況。

同樣的疑慮也存在於金融融資方面,雖然理論上都更和危老可以獲得豁免,不計入央行對房貸的信用管制範圍,但建商或地主可能會利用都更的名義來借錢。

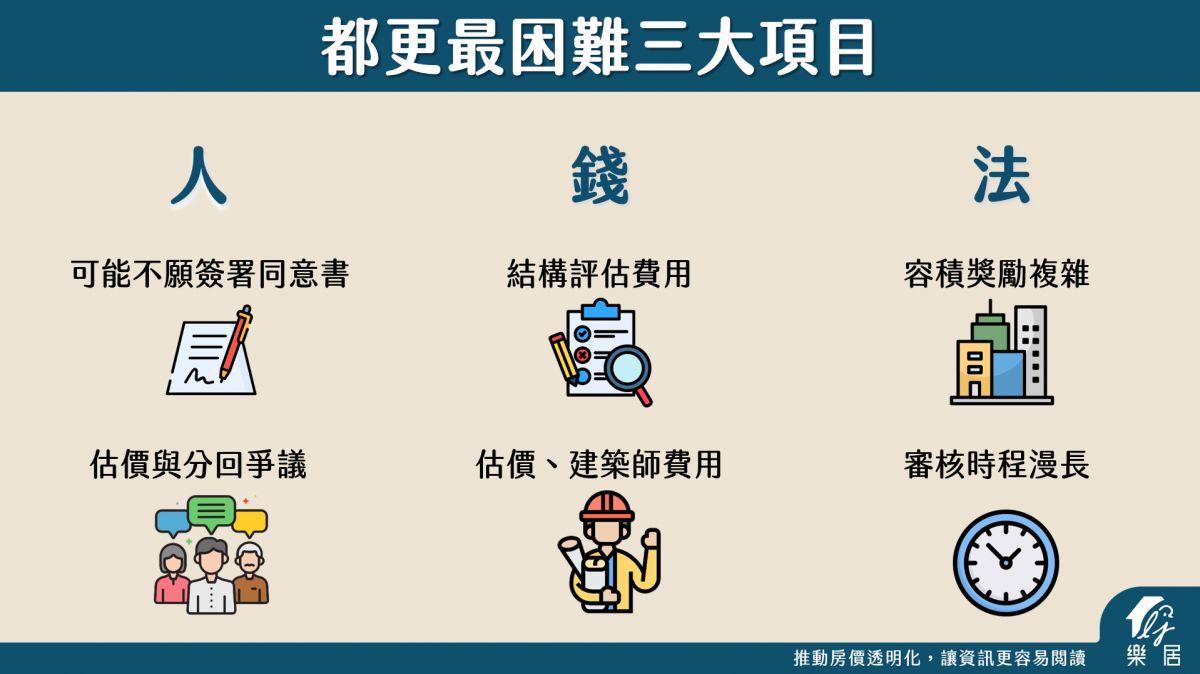

都更最難的是哪三大項?

都更從啟動到完成,涉及到極其複雜的「人、錢、法」三大層面 。

- 最難的數學題是人性?

在都更過程中,最難算清的不是加減乘除,而是人性。

不願簽署同意書:住戶可能因為不清楚協議內容或家庭因素而拒絕簽名,即使僅是同意「啟動」這件事情也困難重重。

估價與分回爭議:住戶對於房子的權值認定差異大,尤其是一樓和頂樓,通常是最難談判的樓層。一樓可能因具備店面價值而要求多分回;頂樓加蓋雖然違建不能算入分回坪數,但仍會要求補償殘餘價值,若其租金收益良好,更不願都更。

- 錢從哪來?

所有都更的環節幾乎都與金錢脫不了關係 。在都更的前期,就需要支付各種專業費用,例如:

建築物結構安全鑑定(結構初評):這是改建的第一步,一棟四樓公寓的結構技師費用可能約一萬二,分攤下來每戶僅需支付數千元,但住戶仍可能因為擔心「萬一做不成」而不願出錢。

估價費用:估價師進場動輒二、三十萬,在沒有算出每戶正確權值(分回比例)之前,住戶很難同意簽署任何協議。

建築師費用:走到與建築師簽約階段,費用可能一下子就要數十萬。

即使是自辦都更,也常面臨銀行周轉金借貸的難題 。銀行通常只會在整合達一定比例(如八成),並送件至市政府成立信託帳戶後才會撥款。在那之前的數十萬甚至更多的前期費用,通常需要住戶自行先湊出來。此外,近期央行針對房貸的信用管制措施,雖然新聞稿澄清對都更影響有限,但實際上可能影響建商的資金運用,讓都更的推動力道受到極大限制。一旦央行將「水龍頭關上」,都更的進度就會受阻。

- 不停變動的法規

容積獎勵複雜:都更涉及複雜的容積獎勵法規,且時常變動。例如,2025年光是減碳取分的容積獎勵項目就與去年不同,可能影響建商的計算與住戶的權益。

時程漫長:自辦都更需成立都市更新會,決定建築師、開會等。都更的事業計畫通過更是難關,即使一路綠燈,也最短需要兩年半的時間,而這期間的法規和市場變化都會影響最終結果。

儘管都更案有專案信託帳戶的限制,但對於精於計算的建商來說,資金的流動仍有其操作空間。事實上,對於自辦都更而言,銀行通常只會在整合戶數達到一定比例(如 80%)並將重建計畫送進市政府後,才會成立信託帳戶,資金才會撥付下來。在信託帳戶成立前的前期費用(如估價費、建築師費)動輒數十萬,必須由住戶先自行籌措。

都更案更困難,可能需要等到事業計畫通過,銀行才會撥款。而事業計畫通過本身就非常耗時,一路順利可能也要兩年半。因此,這些前期資金的壓力,加上對於「萬一做不到」的擔憂,都是阻礙都更推動的關鍵難題。

想靠「買老公寓等都更」翻身,可以嗎?

許多人想藉由購入老公寓等待都更來「翻身」,但這其實是一種高風險策略 。田大全提醒,應認清都更的現實:「大馬路邊的新豪宅即將飆上天際,巷子裡頭的老公寓依然不見天日」 。

想評估老公寓是否有都更潛力,建議觀察以下三個關鍵指標 :

1. 巷道寬度(臨路寬):

四米巷以下:施工車輛難以進入,都更極難推動。

八米巷:雖比小巷好,但若可做公司登記,一樓的店面價值又會更高,更難整合 。

建議:臨路太小難以施工,臨路太寬則會有一樓戶難談的困難,需謹慎評估 。

2. 有無店面(尤其是名店):

有店面的老公寓極難都更,店面價值高,除了租金收益穩定(可能一個月數十萬),且店面不折舊。屋主可能認為都更後分回的新屋租金反而不如現狀,因此不願配合 。

3. 有無頂樓加蓋(頂加):

有頂加的公寓很難都更,尤其是在大學旁邊等租屋需求高的地方,頂加可隔成多間套房收租,收益穩定。雖然頂加在都更中不算坪數,僅會給予殘餘價值補償,但屋主不願放棄既有租金收益 。

房價高低如何影響都更意願?「居住正義」與「市場機制」是否相悖?

都更的推動,最終仍需回歸到市場機制。

房價是起跑線:現在的營建成本(造價)RC 結構每坪約三十幾萬起跳 。因此,新的預算房價必須達到每坪八十萬以上,建商才可能有誘因推動都更 。台北市大部分地區符合這個條件,但新北市許多地區則否。

造價難解:政府一直無法解決缺工缺料導致的造價持續上升問題 。此外,為了響應 ESG、節能減碳、隔音墊等新規,都會讓整體造價成本不斷攀升 。

打房的雙面刃:當政府倡議「居住正義」而打房時,房價可能下跌。若原先談定分回的價值是依據每坪八十萬計算,結果房價跌到七十萬,住戶就會覺得分少了,因而反悔或不願同意 。

這形成了一個弔詭的現象:房價不夠高、都更沒有經濟誘因;房價夠高,卻又面臨打房的政策風險,讓都更難以推進。總結來說,目前都更推展陷入了瓶頸。如果已經持有老房子,建議持續關注都更資訊,但不建議特地去購買老公寓作為等待都更的投資策略 。都更的理想很美好,但現實卻異常骨感。

引用網址:樂居 房地產知識樂居觀點都更之路難在哪?央行、人性、錢關,誰是最大絆腳石?